Taxe d'Aménagement

🏗️La taxe d'aménagement finance les équipements publics nécessaires aux constructions et aménagements (voiries, écoles...). Elle s'applique aux travaux comme des extensions, piscines, ou changements de destination (ex : local agricole, logement).

💰 Elle est due après une autorisation d'urbanisme (permis ou déclaration préalable) ou en cas de travaux illégaux. Payée à la DGFIP, elle est ensuite redistribuée à la commune et au département pour le développement local et la préservation des espaces naturels.

🌳 Une partie sert à aménager ou entretenir des terrains abandonnés ou naturels.

Travaux concernés

Cette taxe est due si vous entreprenez des opérations de construction, reconstruction ou agrandissement de bâtiments nécessitant l'obtention d'une des autorisations d’urbanisme suivantes :

Permis de Construire (PC),

Permis d'Aménager (PA),

Déclaration Préalable de travaux (DP)

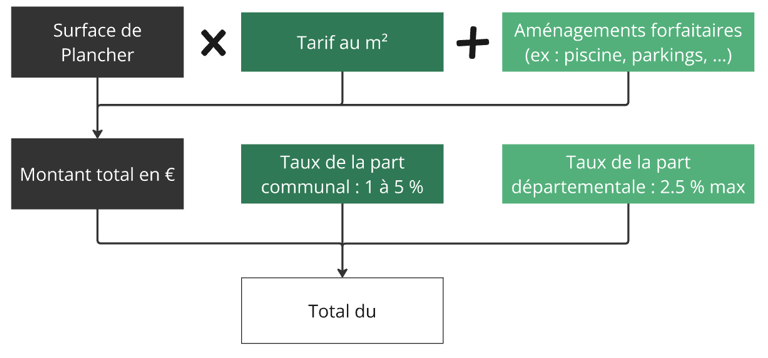

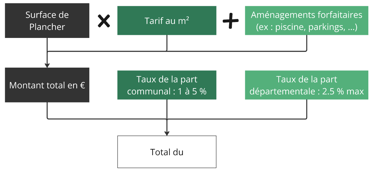

Détail du calcul

Le taux annuel de la part communale peut varier de 1 % à 5 %. Il peut atteindre jusqu'à 20 % dans certains secteurs. Cette majoration doit être motivée, notamment pour le financement d'équipements publics.

Surfaces à déclarer

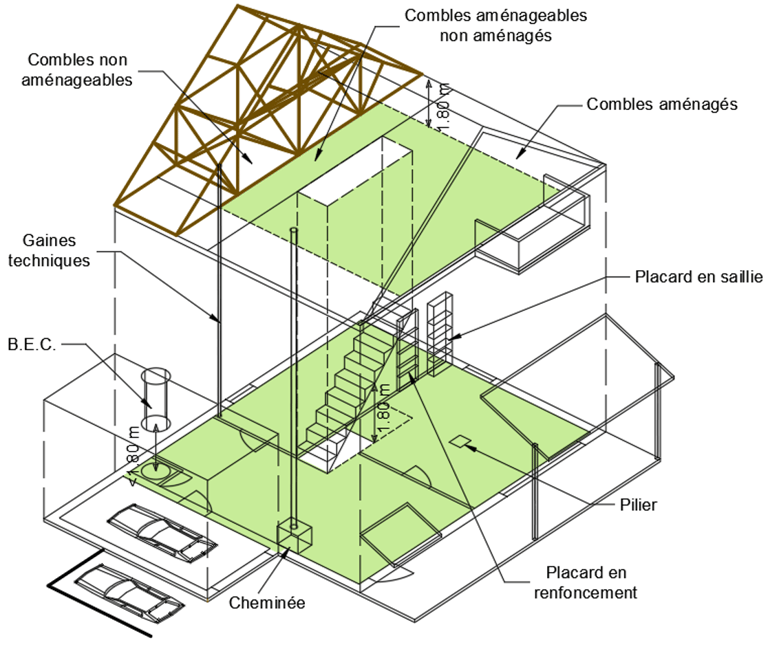

La taxe d’aménagement est due pour toute création de surface de plancher close et couverte dont la superficie est supérieure à 5 m2 et d’une hauteur de plafond supérieure ou égale à 1,80 mètre, y compris les combles et les caves.

Les abris de jardin (même démontables) ou toute autre annexe (véranda par exemple) que vous seriez susceptible de construire à l’extérieur de votre maison entrent aussi dans le champ de la taxe d'aménagement.

Les bâtiments non couverts tels les terrasses ou ouverts sur l’extérieur comme les pergolas, sont exclus de la surface taxable.

Certains aménagements comme les piscines, parkings sont exclus de la surface taxable, cependant le montant dû est forfaitaire.

Pour l'année 2025, la valeur annuelle par m2 est :

de 930 € hors Île-de-France,

de 1 045 € en Île-de-France.

La valeur forfaitaire des installations et aménagements suivants est fixée ainsi :

pour les tentes, caravanes et résidences mobiles de loisirs : 3 000 € par emplacement et peut aller jusqu'à 6 000 € par emplacement sur délibération de la collectivité territoriale ;

pour les habitations légères de loisirs : 10 000 € par emplacement ;

pour les piscines : 258 € par mètre carré ;

pour les éoliennes de plus de 12 mètres : 3 000 € par éolienne ;

pour les panneaux photovoltaïques au sol : 10 € par mètre carré ;

Valeurs forfaitaires

Les réductions possibles

Certaines constructions ouvrent droit à un abattement de 50 %. Sont notamment concernés :

les 100 premiers m2 d'un local et ses annexes à usage d'habitation principale,

les locaux à usage industriel ou artisanal et leurs annexes,

les locaux à usage d'habitation et d'hébergement aidés,

les entrepôts et hangars non ouverts au public faisant l'objet d'une exploitation commerciale,

les parcs de stationnement couverts faisant l'objet d'une exploitation commerciale.

Les exonérations possibles

Certaines exonérations sont prévues. Elles s'appliquent notamment aux aménagements suivants :

les petits abris de jardins ou toutes autres constructions d'une superficie inférieure ou égale à 5 m2 non soumis à déclaration préalable ou à permis de construire,

les reconstructions à l'identique d'un bâtiment détruit depuis moins de 10 ans à la suite d'un sinistre,

les constructions et aménagements prescrits par un plan de prévention des risques sous certaines conditions.

Enfin, certaines exonérations sont facultatives et décidées sur délibération par les collectivités locales.

Elles peuvent concerner, par exemple :

les abris de jardin, pigeonniers et colombiers, d'une superficie supérieure à 5 m2 et inférieure ou égale à 20 m2, soumis à autorisation préalable,

les surfaces de constructions supérieures à 100 m2 pour la résidence principale financée par un prêt à taux zéro.

Réductions et exonérations

Déclaration de la taxe d'aménagement

Déclaration depuis l'espace « Biens immobiliers » accessible dans votre espace sécurisé sur le site impots.gouv.fr

2 cas de figure :

SDP < 5 000 m² : 90 jours suivant l'achèvement des travaux ;

SDP ≥ 5 000 m² : 7 mois après la délivrance de l'autorisation d'urbanisme ;

Paiement

SDP < 5 000 m² :

Montant < 1 500 € : 90 jours à partir date de fin des travaux ;

Montant > 1 500 € : 2 avis : 90 jours et à 6 mois après la première demande ;

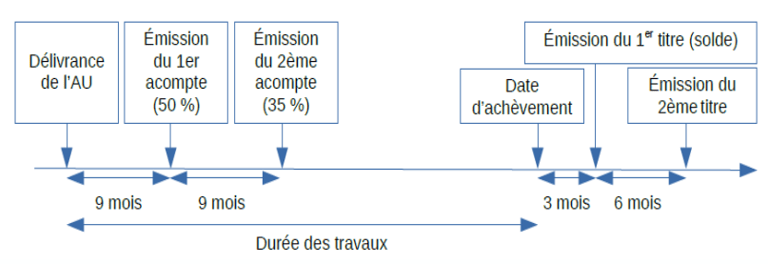

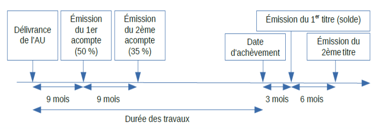

SDP ≥ 5 000 m² : À partir de la délivrance de l'autorisation d'urbanisme

9e mois : 50 % de la taxe ;

18e mois : 50 % de la taxe ;

Devis sur mesure : Contactez-nous

N'hésitez pas à nous contacter pour toute question ou demande de renseignements. Que ce soit pour un projet, un devis ou simplement un échange, nous nous ferons un plaisir de vous répondre dans les plus brefs délais.

CONTACT

contact@estaxes.com

La fiscalité de l'immobilier

CONTACT

contact@estaxes.fr

© 2026. Tous droits réservés.

🏠 Pour nos clients particuliers, toutes nos prestations sont directement disponibles en ligne, vous permettant d'accéder rapidement et facilement à nos services. Que ce soit pour calculer votre impôt foncier ou pour obtenir des conseils sur vos déclarations, notre plateforme en ligne est là pour vous simplifier la vie.

💼Pour nos clients professionnels, nous offrons des services sur mesure adaptés à vos besoins spécifiques. Contactez-nous pour obtenir un devis personnalisé et découvrir comment nous pouvons vous aider à gérer vos obligations fiscales de manière efficace et professionnelle.

🔍Chez nous, la transparence est essentielle. Bien que nous ne puissions pas garantir les résultats, notre objectif est de vous fournir les outils et les connaissances nécessaires pour comprendre votre situation fiscale et prendre des décisions éclairées. Avec notre expertise et notre soutien, vous serez en mesure de naviguer dans le monde complexe de la fiscalité en toute confiance.